Analys: Spelbolagens mest värdefulla kunder

Marknadspuls

Intäkterna i spelbranschen är långt ifrån jämnt fördelade. Tvärtom står en liten grupp högspenderande kunder för merparten av operatörernas intjäning. Akademisk forskning, regulatoriska rapporter och operatörsdata från flera marknader visar att omkring 10 procent av de mest värdefulla spelarna genererar cirka 75 procent av intäkterna, medan den översta procenten ensam står för ungefär en fjärdedel. För många kan en sådan koncentration framstå som anmärkningsvärd. I spelindustrin är den snarare en del av affärsmodellen.

Det förklarar varför VIP-program länge har varit en central del av branschen, varför regulatorer riktar allt större uppmärksamhet mot högspenderande kunder och varför utvecklingen hos ett fåtal spelare ibland kan få större betydelse än hos tusentals genomsnittliga kunder.

För investerare är det en påminnelse om att kundvolym och kundvärde är två helt olika saker. Att förstå hur många kunder ett spelbolag har är viktigt. Att förstå vilka kunder som faktiskt driver ekonomin är ofta ännu viktigare.

Existerar ens den genomsnittliga spelaren?

Många investerare tittar på antalet registrerade kunder, aktiva användare eller månatliga spelare när de analyserar spelbolag. Det är naturligt. Fler kunder borde rimligen innebära högre intäkter.

Problemet är att alla kunder inte är lika mycket värda.

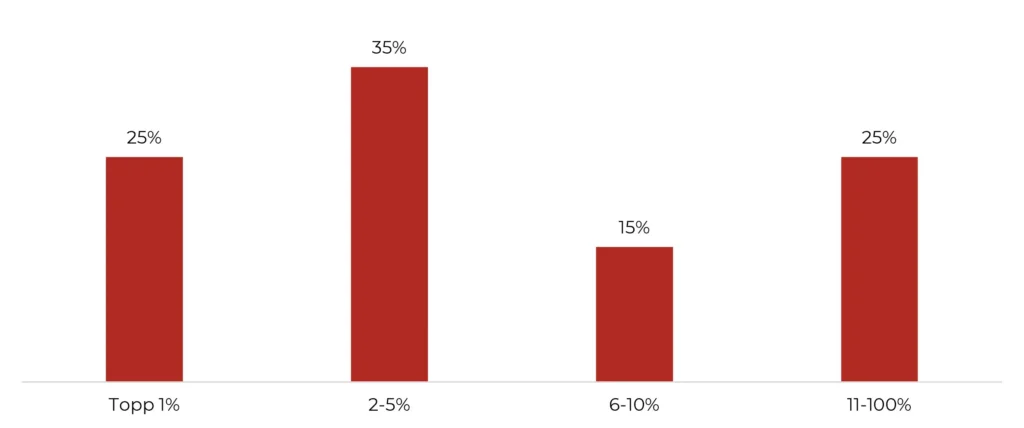

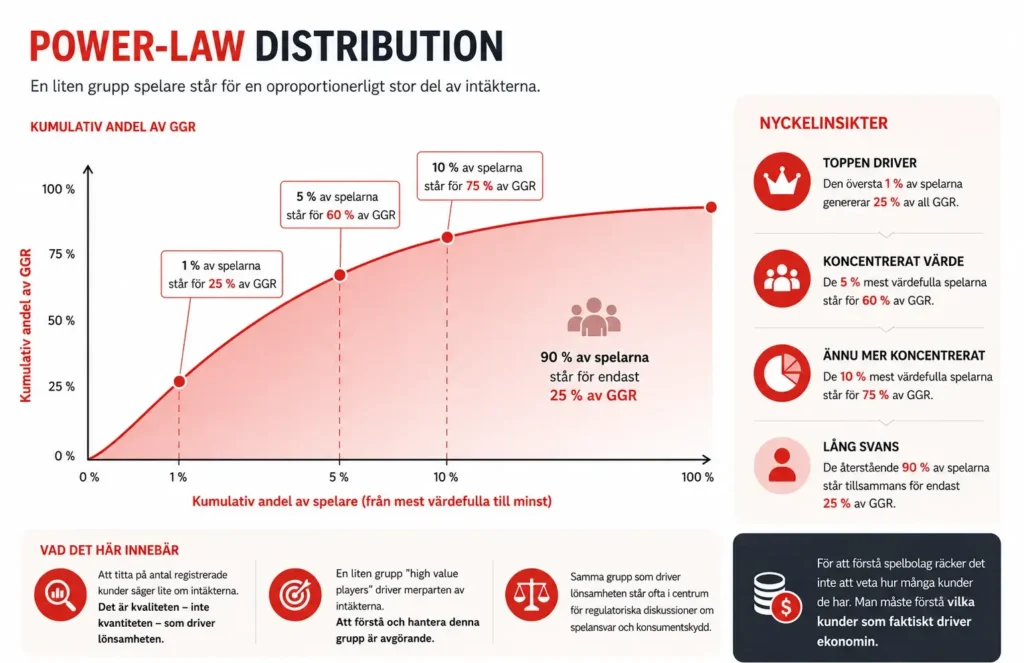

Data från H2 Gambling Capital visar att den översta 1 % av spelarna står för 25 % av all GGR (Bruttospelsintäkter/Gross Gaming Revenue). De 5 % mest värdefulla spelarna genererar 60 % av GGR medan de 10 % mest värdefulla spelarna står för hela 75 % av intäkterna. Det innebär att de återstående 90 % av spelarna tillsammans står för endast omkring 25 % av den totala GGR:n.

Andel av den brittiska spelmarknadens GGR som kommer från de mest högspenderande spelarna

Det framgår också att 90 % av spelarna har ett livstidsvärde som ligger under genomsnittet. Den siffran är värd att stanna upp vid.

Om nio av tio spelare har ett livstidsvärde under genomsnittet innebär det att en relativt liten grupp kunder drar upp snittet kraftigt. Intäkterna är med andra ord inte jämnt fördelade över kundbasen utan koncentrerade till ett fåtal högaktiva spelare.

De flesta föreställer sig en kundbas där kunderna är relativt lika varandra och där vissa spenderar lite mer och andra lite mindre. Men spelindustrin fungerar inte så. Intäkterna är extremt koncentrerade till en liten grupp spelare som spelar oftare, satsar större belopp och stannar längre hos operatören.

Två operatörer kan därför ha exakt samma antal aktiva kunder samtidigt som den ena genererar betydligt högre intäkter och lönsamhet. Skillnaden ligger ofta i kundmixen.

Tänk dig två operatörer. Den ena har 500 000 aktiva kunder. Den andra har 700 000. Vid första anblick ser den senare ut att vara den starkare verksamheten. Men om operatören med färre kunder attraherar fler högvärdesspelare kan den ändå generera högre intäkter och lönsamhet.

Det är därför casinon online lägger så stor vikt vid retention, livstidsvärde och kundkvalitet. Att attrahera 1 000 nya spelare säger sig självt väldigt lite. Den avgörande frågan är vilka spelare som attraheras.

Power-law: fenomenet som återkommer överallt

Fenomenet är inte unikt för spelindustrin. Inom statistiken brukar det beskrivas som en power-law distribution, där en liten grupp användare står för en oproportionerligt stor del av värdeskapandet. Samma mönster återkommer i många branscher.

Inom mobilspel står en liten andel spelare ofta för merparten av alla köp i appar. Många spel skulle i praktiken inte vara lönsamma utan dessa spelare. Inom e-handel genererar en liten grupp lojala kunder ofta en stor del av intäkterna och så vidare.

Spelindustrin följer samma grundläggande logik. Även här står en relativt liten grupp högvärdesspelare för en oproportionerligt stor del av intäkterna. I branschen brukar dessa kunder kallas whales, ett begrepp som saknar en exakt definition men som generellt används för att beskriva spelare vars omsättning ligger långt över genomsnittet.

Skillnaden jämfört med många andra branscher är att samma kunder som driver en stor del av lönsamheten också står i centrum för den regulatoriska debatten. När ett flygbolag identifierar sina mest värdefulla kunder belönas de med lounger, bonusnivåer och prioriterad service. När ett spelbolag identifierar sina mest värdefulla kunder uppstår istället frågor om spelansvar, riskbeteenden och konsumentskydd.

Det är också därför som högvärdesspelarna har blivit så centrala för hela sektorn. De driver en oproportionerligt stor del av intäkterna, samtidigt som de står i fokus för många av de regulatoriska åtgärder som påverkar branschen.

För att förstå spelbolag räcker det därför inte att analysera hur många kunder ett bolag har. Man måste också förstå vilka kunder som faktiskt driver intäkterna.

Hur extremt är extremt?

H2GC:s siffror är slående, men de väcker också en naturlig fråga. Är detta ett enskilt exempel eller ser verkligheten faktiskt ut så här?

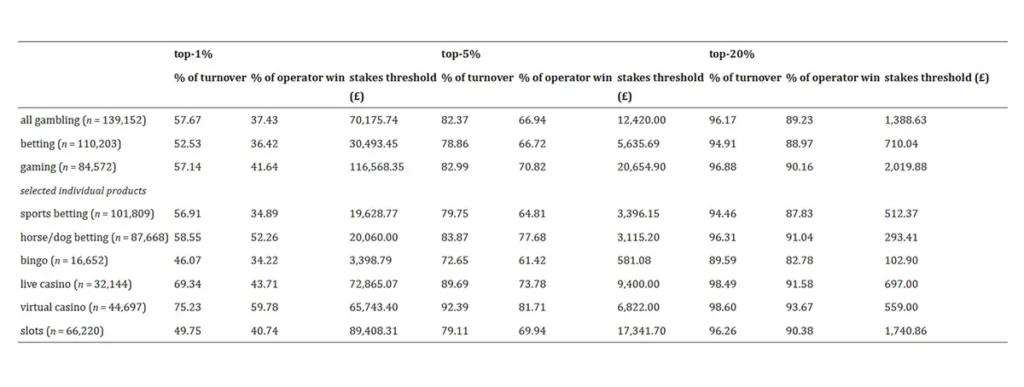

Under de senaste åren har flera forskare försökt besvara just den frågan. En av de mest omfattande studierna publicerades 2024 av David Forrest och Ian McHale. Forskarna analyserade data från 139 152 spelare hos sju stora brittiska operatörer, vilket gör studien till en av de mest detaljerade genomgångarna hittills av hur spelintäkter faktiskt fördelas.

Resultaten var anmärkningsvärda.

De 20 % av spelarna som förlorade mest pengar stod för 89,2 % av operatörernas intäkter.

Den nedersta hälften av spelarna stod samtidigt för endast 0,5 % av intäkterna.

Om en operatör omsatte 100 miljoner pund skulle det innebära att endast 500 000 pund kom från den nedersta halvan av kundbasen, medan resterande 99,5 miljoner pund kom från den övre halvan.

Forskarna fann dessutom att de översta 5 % av spelarna stod för cirka 67 % av intäkterna, medan den översta procenten ensamt genererade omkring 37 %. För operatörernas casinoprodukter var dessa siffror till och med ännu högre.

Det mest intressanta är kanske hur nära resultaten ligger H2 Gambling Capitals uppskattningar. Två helt olika datakällor pekar mot samma slutsats: spelindustrins intäkter är extremt koncentrerade till ett litet antal kunder.

Det är också värt att notera att studien bygger på data från flera olika operatörer och en mycket stor population. Det handlar alltså inte om ett enskilt bolag med en ovanlig kundbas, utan om ett brett urval av den brittiska marknaden.

Forskarna själva beskrev resultaten som ett tydligt bevis på att onlinegambling är starkt beroende av högspenderande kunder. När man ser siffrorna är det svårt att dra någon annan slutsats.

Översikt per speltyp

Äldre forskning visar på samma mönster – oavsett produkt

Även äldre forskning pekar i samma riktning. Redan innan Forrest och McHales omfattande studie publicerades hade flera forskare undersökt hur spelintäkter fördelas mellan olika kundgrupper och spelprodukter.

Det mest intressanta är kanske inte de exakta procentsatserna, utan att samma mönster återkommer oavsett produkt.

I en studie av Tom, LaPlante och Shaffer (2014) fann forskarna att endast 5,7 % av sportspelarna genererade 80 % av sportbettingintäkterna. För online casino stod 4,9 % av spelarna för 80 % av operatörernas intäkter. Även forskning om onlinepoker har visat en mycket hög koncentration-

Trots att produkterna skiljer sig åt kraftigt pekar resultaten mot samma slutsats: en relativt liten grupp spelare står för en mycket stor del av intäkterna.

Det stärker bilden av att koncentrationen inte är ett tillfälligt fenomen kopplat till en specifik marknad eller spelprodukt, utan snarare en grundläggande egenskap hos spelindustrin.

Det är också en viktig förklaring till varför operatörer historiskt har lagt så stor vikt vid kundkvalitet och livstidsvärde snarare än enbart volym. Att attrahera ytterligare tusen spelare med låga spelarvärden kan vara betydligt mindre värdefullt än att attrahera ett fåtal högvärdesspelare.

Connecticut gav ytterligare inblick

Ett av de mest intressanta moderna exemplen kommer från den amerikanska delstaten Connecticut. I samband med legaliseringen av sportbetting genomfördes en omfattande studie av marknaden. Det som gjorde studien unik var att forskarna inte bara tittade på intäkter utan även på spelarnas risknivå.

Problemspelare utgjorde endast cirka 1,8 % av befolkningen men stod för 51 % av sportbettingintäkterna. När man inkluderade både problemspelare och riskspelare, totalt 6,7 % av befolkningen, genererade gruppen 71 % av alla spelintäkter. Omvänt innebär det att de återstående 93,3 % av befolkningen endast stod för 29 % av intäkterna.

Resultaten ligger väl i linje med den forskning och de marknadsdata som presenterats tidigare i artikeln. Oavsett om man studerar H2 Gambling Capitals uppskattningar, Forrest och McHales forskning eller den äldre studien av Tom et. al. återkommer samma mönster.

Connecticut-studien tillför dock ytterligare en dimension. Den visar hur nära kopplingen mellan hög konsumtion och regulatoriskt intresse kan vara.

Det betyder inte att alla högvärdesspelare har spelproblem. Men det visar att de spelare som genererar störst intäkter ofta också är de spelare som väcker störst uppmärksamhet från forskare, myndigheter och politiker.

Ju mer koncentrerade intäkterna blir, desto större blir sannolikheten att samma spelare också hamnar i regulatorernas fokus.

Det är en insikt som hjälper till att förklara mycket av den debatten kring VIP-program, affordability checks och konsumentskydd som vuxit fram under de senaste åren.

När regulatorerna upptäckte samma sak

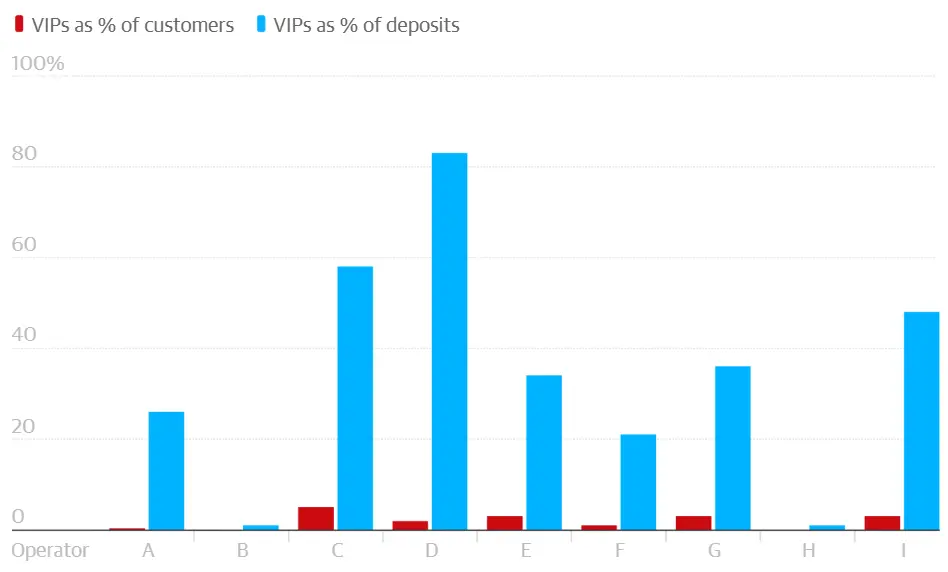

Forskarna var dock inte ensamma om att upptäcka fenomenet. När den brittiska spelmyndigheten UK Gambling Commission började granska VIP-program samlade myndigheten in data från nio av landets största operatörer. Syftet var att förstå hur VIP-segmentet fungerade och vilken betydelse dessa kunder hade för operatörernas verksamheter.

Resultaten var slående.

Hos en operatör stod endast 2 % av kunderna för 83 % av alla insättningar.

Hos en annan operatör stod 5 % av kunderna för 58 % av insättningarna.

En tredje operatör uppgav att 3 % av kundbasen genererade 48 % av insättningarna.

Siffrorna avser insättningar snarare än GGR, men pekar ändå i samma riktning som de tidigare studierna.

När UK Gambling Commission började granska VIP-program upptäckte myndigheten snabbt att de mest värdefulla kunderna spelade en central roll i operatörernas affärsmodeller.

För regulatorerna blev detta ytterligare ett argument för att rikta större uppmärksamhet mot segmentet. För operatörerna var samma siffror snarare en förklaring till varför VIP-programmen existerade från första början. Det kanske är den mest intressanta insikten av alla.

Samma data kunde användas för att argumentera för två helt olika saker. För operatörerna visade siffrorna varför de mest värdefulla kunderna var affärskritiska. För regulatorerna visade de varför samma kunder förtjänade extra granskning.

En sammanfattning av vad forskningen faktiskt säger

När man lägger resultaten bredvid varandra framträder ett tydligt mönster.

| Källa | Resultat |

| H2 Gambling Capital | Topp 1 % = 25 % av GGR |

| H2 Gambling Capital | Topp 5 % = 60 % av GGR |

| H2 Gambling Capital | Topp 10 % = 75 % av GGR |

| Forrest & McHale (2024) | Topp 1 % = 37 % av intäkterna |

| Forrest & McHale (2024) | Topp 5 % = 67 % av intäkterna |

| Forrest & McHale (2024) | Topp 20 % = 89,2 % av intäkterna |

| Tom et al (2014) | Topp 5,7% = 80 % av sportbettingintäkterna |

| Tom et al (2014) | Topp 4,9% = 80% av casinointäkterna. |

| Connecticut | 1,8 % = 51 % av sportbettingintäkterna |

| Connecticut | 6,7 % = 71 % av spelintäkterna |

| UKGC: Operatör | 2 % = 83 % av insättningarna |

| UKGC: Operatör | 5 % = 58 % av insättningarna |

| UKGC: Operatör | 3 % = 48 % av insättningarna |

Den exakta nivån varierar. Olika marknader har olika produkter, olika regleringar och olika kundbaser. Men den övergripande slutsatsen är svår att komma runt.

Oavsett om man studerar akademisk forskning, regulatoriska rapporter eller operatörsdata pekar resultaten åt samma håll: en relativt liten grupp spelare står för en mycket stor del av spelindustrins intäkter.

Det är också därför som begreppet whales har blivit så centralt inom branschen. De flesta investerare känner till att vissa kunder är mer värdefulla än andra. Vad många däremot inte inser är hur extrem skillnaden faktiskt kan vara.

När topp 5 % av kunderna står för omkring 60–80 % av intäkterna handlar det inte längre om en normal kundsegmentering. Då handlar det om en affärsmodell där en relativt liten grupp kunder driver en oproportionerligt stor del av ekonomin.

Moderna exempel visar att koncentrationen i vissa fall kan vara ännu högre. Under 2025 hamnade den australiska operatören Betr i rampljuset efter uppgifter som framkommit i samband med budstriden kring PointsBet. Enligt uppgifterna kom mer än hälften av bolagets spelvinster under januari månad från endast 20 kunder.

Även om det är ett extremt exempel, illustrerar det hur stor betydelse ett mycket litet antal kunder kan få för en operatörs resultat.

Det är också denna grupp som förklarar varför VIP-program existerar, varför regulatorer fokuserar på högspenderande spelare och varför utvecklingen hos ett fåtal kunder ibland kan få större betydelse än utvecklingen hos tusentals andra.

Därför existerar VIP-program

När man ser siffrorna blir det betydligt enklare att förstå varför VIP-program uppstod. Ur ett affärsperspektiv är det egentligen en logisk konsekvens av hur spelindustrins intäkter är fördelade.

När onlinegambling växte fram under 2000-talet började operatörerna samla allt mer data om sina kunder. CRM-system blev mer avancerade och gjorde det möjligt att identifiera exakt vilka kunder som spelade mest, stannade längst och genererade högst livstidsvärde.

Resultatet blev en allt mer sofistikerad kundsegmentering.

Precis som flygbolag har bonusprogram och banker har private banking-tjänster, utvecklade speloperatörerna särskilda erbjudanden för sina mest värdefulla kunder.

Historiskt har VIP-program omfattat allt från personliga account managers och exklusiva bonusar till sportbiljetter, hotellvistelser, restaurangbesök och skräddarsydda kampanjer.

Ur operatörernas perspektiv var logiken enkel. Om en kund genererar tio, femtio eller hundra gånger mer intäkter än genomsnittet blir relationen affärskritisk. Samma resonemang återfinns i praktiskt taget alla branscher där en liten grupp kunder står för en stor del av försäljningen.

Skillnaden är att spelindustrin verkar i en betydligt mer reglerad miljö.

Vissa operatörer är beredda att investera betydande resurser i relationen med sina mest värdefulla kunder, vilket är logiskt.

Ett uppmärksammat exempel kom under 2026 när operatören 1Win uppgav att man organiserat privatjetflyg för att evakuera VIP-kunder från Dubai efter att flygtrafiken tillfälligt störts av regionala säkerhetsincidenter.

Historien fick stor uppmärksamhet inom branschen. Inte nödvändigtvis för att privatjeten i sig var viktig, utan för vad den illustrerade.

När ett fåtal kunder står för en betydande del av intäkterna förändras relationen mellan operatör och kund. VIP-program handlar då inte längre bara om bonusar och kampanjer. Det blir en strategisk investering. De mest värdefulla kunderna behandlas inte som en del av massmarknaden. De behandlas som nyckelkunder.

Ur det perspektivet blir privatjeten nästan logisk. Om en kund genererar miljontals kronor i intäkter över tid kan kostnaden för extraordinär service framstå som marginell.

Samtidigt illustrerar exemplet varför VIP-segmentet har blivit så omdiskuterat. Det som för operatörerna framstår som kundvård kan från regulatorernas perspektiv uppfattas som incitament som uppmuntrar fortsatt spelande. Det är också här som den moderna debatten kring VIP-program tar sin början.

När regulatorerna slog tillbaka

Under större delen av 2010-talet växte VIP-programmen snabbt. För operatörerna var logiken enkel. Om en liten grupp kunder stod för en oproportionerligt stor del av intäkterna fanns det starka incitament att investera i relationen med just dessa kunder.

Men ju mer VIP-segmentet växte, desto större blev också det regulatoriska intresset.

Kritiker menade att vissa VIP-program riskerade att belöna och uppmuntra ett spelbeteende som redan var problematiskt. I takt med att fler rapporter och utredningar publicerades började myndigheter granska hur operatörerna arbetade med sina mest värdefulla kunder.

Storbritannien hamnade i centrum för utvecklingen. Efter flera utredningar införde UK Gambling Commission betydligt hårdare krav för operatörer som ville använda VIP-program. Kraven omfattade bland annat dokumentation, riskbedömningar, ekonomiska kontroller och tydligare ansvar för operatörerna. Konsekvenserna blev dramatiska.

Enligt UK Gambling Commission har antalet kunder i VIP- och High Value Customer-program minskat med omkring 90–95 % sedan de skärpta reglerna infördes 2020. Antalet VIP-kunder per operatör har fallit från cirka 1 925 till 90, samtidigt som myndigheten inte har sett någon återhämtning i medlemsnivåerna efter reformen.

Det är en remarkabel förändring. På bara några år gick VIP-segmentet från att vara en central del av många operatörers kundstrategi till att bli betydligt mindre och hårdare reglerat. Men det kanske mest intressanta är att koncentrationen i intäkterna inte verkar ha försvunnit.

Forskningen fortsätter att visa att en liten grupp kunder står för en mycket stor del av ekonomin. Det som förändrats är snarare hur operatörerna får arbeta med dessa kunder.

När regleringen möter verkligheten

Det leder fram till en fråga som blivit allt viktigare i takt med att regleringarna har skärpts: Vad händer egentligen när regulatorerna försöker begränsa de spelare som står för en oproportionerligt stor del av intäkterna?

I praktiken finns två huvudsakliga utfall.

- Scenario A

-

Spelaren stannar kvar hos den licensierade operatören men spelar mindre eller anpassar sitt beteende till de nya reglerna.

Ur ett spelansvarsperspektiv är detta ofta det önskvärda utfallet. Operatörens intäkter minskar, men spelandet blir mer hållbart och riskerna för kunden minskar. - Scenario B

-

Spelaren flyttar hela eller delar av sitt spelande till olicensierade alternativ.

Det är detta scenario som oroar både operatörer och myndigheter. Om spelandet flyttar utanför licenssystemet försvinner mycket av det skydd som regleringen är tänkt att skapa.

Ingen Spelpaus. Ingen omsorgsplikt. Ingen tillsynsmyndighet. Ingen skatteintäkt. Ingen garanti för att operatören följer lokala regler.

Det är här diskussionen om svart marknad och kanalisation kommer in i bilden.

För operatörerna är skillnaden mellan dessa två utfall avgörande. Om högvärdesspelarna stannar kvar inom licenssystemet men spelar mindre minskar intäkterna, men kundrelationen och kanalisationen består. Om samma spelare istället flyttar sitt spelande till olicensierade casinon förlorar både operatörer och myndigheter kontrollen.

Det är också därför debatten kring högvärdesspelare har blivit så central. Frågan handlar inte bara om spelansvar, utan om hur stor del av marknaden som kan hållas kvar inom det reglerade systemet. Och kanalisering är en fråga som debatteras på i stort sett varenda reglerad marknad, men det får vi gå in på i en annan artikel. Vår tro är att en stor andel av whales spelar utanför licenssystemen och att den andelen troligen bara kommer att öka i takt med att spelupplevelsen, bonusar och annat försämras för de licensierade operatörerna.

Vad betyder detta för investerare?

För investerare innebär allt detta att traditionella nyckeltal ibland riskerar att ge en ofullständig bild. Antalet aktiva kunder är viktigt, men det berättar inte hela historien.

Två operatörer kan ha exakt samma antal spelare samtidigt som deras exponering mot högvärdesspelare ser helt olika ut. Det innebär att deras långsiktiga intjäningsförmåga också kan skilja sig betydligt.

Om 5–10 % av spelarna står för merparten av intäkterna behöver inte särskilt många kunder påverkas för att resultatutvecklingen ska förändras.

Det hjälper till att förklara varför marknaden ofta reagerar kraftigt på nyheter kring VIP-program, affordability checks, insättningsgränser, kanalisation och andra regleringsförändringar.

Detta är något som slår direkt på de licensierade operatörernas omsättning, men indirekt också på spelleverantörerna. Flera spelleverantörer finns dock i hög grad även hos de olicensierade alternativen och för dem spelar det mindre roll vilken operatör som deras spel spelas på. Vi har dock sett exempel där myndigheter sätter hårt mot hårt på leverantörerna och tvingar dem bort från olicenserade operatörer. Ett aktuellt exempel är Evolutions ringfencing-åtgärder som har slagit hårt mot intäkterna.

Samma resonemang gäller även affiliatebolag.

Om H2GC:s siffror stämmer och 90 % av spelarna har ett livstidsvärde under genomsnittet, blir det tydligt att alla kunder inte är lika mycket värda.

Två affiliates kan generera lika många nya deponerande kunder och lika mycket trafik, men om den ena affiliaten attraherar fler högvärdesspelare kommer den ekonomiska effekten sannolikt att bli betydligt större.

Det innebär att kvaliteten på trafiken i många fall kan vara minst lika viktig som volymen.

I slutändan handlar det inte bara om hur många kunder ett bolag har, utan om vilka kunder bolaget har. Och nu när allt mer regleras börjar det i ett större perspektiv i allt större utsträckning även handla om var dessa kunder väljer att spela.

Spelindustrins viktigaste kunder som inte alla alltid tänker på

När man lägger samman resultaten från H2 Gambling Capital, Forrest och McHales forskning, Connecticut-studien, UKGC:s VIP-utredningar och flera andra analyser framträder en tydlig bild.

Spelindustrins ekonomi är inte jämnt fördelad över kundbasen. Den drivs av en relativt liten grupp spelare.

Det hjälper till att förklara varför VIP-program växte fram från första början. Det hjälper till att förstå varför regulatorer fokuserar på högspenderande kunder. Och det hjälper till att förstå varför förändringar som påverkar ett fåtal spelare ibland kan få så stor påverkan på hela sektorn.

Samtidigt illustrerar debatten kring VIP-program, affordability checks och kanalisation hur komplex frågan har blivit. Regulatorerna försöker skydda samma kunder som operatörerna i många fall är mest beroende av. Det finns inga enkla svar.

För hårda restriktioner riskerar att driva spelare bort från den reglerade marknaden och casinon med spellicens. För svaga regler riskerar att försvaga konsumentskyddet. Det är en balansgång som sannolikt kommer fortsätta prägla branschen under lång tid framöver.

För investerare är det kanske den viktigaste lärdomen av alla. Spelindustrins viktigaste kunder är inte de många, utan det är de få. Och så länge en liten grupp spelare fortsätter att stå för en oproportionerligt stor del av intäkterna kommer de också att stå i centrum för branschens viktigaste diskussioner.

Mer från samma kategori

Den svenska spelmarknaden: GGR-siffror april 2026

Del 2: Vilka blir vinnarna under fotbolls-VM 2026?

Del 1: Vilka aktörer blir vinnare under fotbolls-VM 2026?

Argentina: Licensierade bolag driver efterfrågan – men 60 % av intäkterna går offshore

Den svenska spelmarknaden: GGR-siffror mars 2026

Fenomenet casino-streamers – Allt från Chrippa, Kick och Stake